近日,有相关社会人士池先生向中国人民银行征信管理局发函,建议“修改不良信用记录期限从五年降低为三年,提升居民信心激发活力,推动社会经济复苏”。对此,央行征信管理局进行了书面回复。

首先,征信管理局解释了个人征信不良记录期限为什么是五年?“根据《征信业管理条例》(中华人民共和国国务院令第631号,以下简称《条例》)第十六条、第三十二条的规定,个人不良信息自不良行为或者事件终止之日起保留五年。设置不良信息保存期限,一方面使个人因不良信息受到适当的约束和相应的教育,督促个人履行义务、避免形成不良信息;另一方面给有不良信息的个人在履行义务后重新开始的机会,使其可以更加重视信用记录,从而有效引导社会公众形成诚信、守法的意识。从国际立法情况看,不良信息的保存期限一般为5年、7年、10年,《条例》立法时广泛征求了社会各方意见,确定5年的不良信息保存期限;从近年的实践来看这一期限有效平衡了信用记录的约束力和对信息主体的保护。”

征信管理局还提示个人征信报告仅是相关决策的参考因素之一。“《条例》明确,征信机构提供的信息供信息使用者参考。商业银行等金融机构根据自身风险偏好、客户资产状况等自主作出信贷决策,信用报告仅是其参考因素之一。”

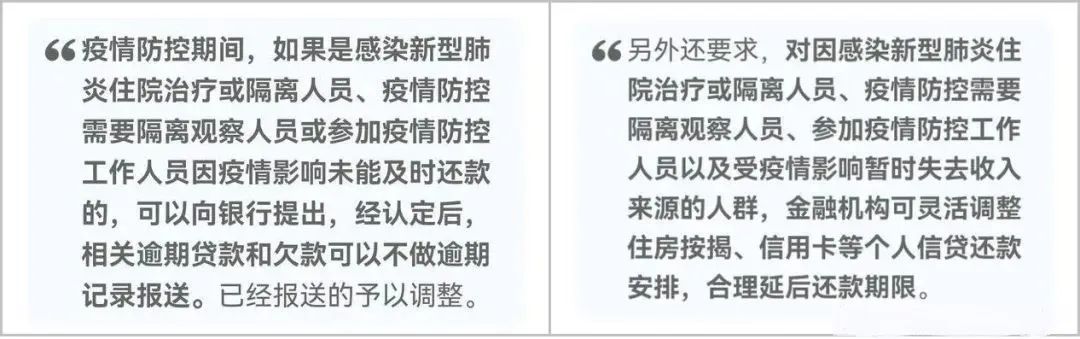

随后,针对"提升居民信心激发活力,推动社会经济复苏"的建议,征信管理局明确表示,因为疫情影响未能及时还款的逾期信贷业务,经认定可以不作为逾期记录报送。“为保护新冠肺炎疫情期间受影响群体的征信权益,人民银行于2020年2月份出台征信救济特殊政策,即对因感染新冠肺炎住院治疗或隔离人员、因新冠肺炎疫情防控需要隔离观察但未住院隔离人员、参加新冠肺炎疫情防控工作人员在新冠疫情防控期间,因新冠肺炎疫情影响未能及时还款的逾期信贷业务,经商业银行认定,可以不作为逾期记录报送;对于受新冠肺炎疫情影响暂时失去收入来源的个人和企业,依调整后的还款安排报送征信记录。”

最后,征信管理局指出,对“个人不良信用记录期限从五年降低为三年”的相关建议将认真研究,在后续征信业立法过程中予以考量。

文章搜索